L’annonce du salon de la sous-traitance à Alger en Octobre 2024, vient à point nommé nous rappeler que la révision de l’impôt sur les bénéfices pour les sociétés de sous-traitance industrielle ou celles qui mettent en sou-traitance une partie de leurs capacités, s’avère d’autant plus que nécessaire, qu’elle s’inscrit dans un contexte national de relance et de diversification volontariste de l’économie clairement affiché par les pouvoirs publics.

Cette révision est cruciale pour l’industrie et l’économie en général car elle vient corriger un biai qui compromet la compétivité de notre industrie. En outre cette révision viendra indéniablement stimuler la croissance industrielle en offrant l’opportunité de mettre en exploitation les excédents de capacités actuellements inactifs, de beaucoup de sceteurs industriels.

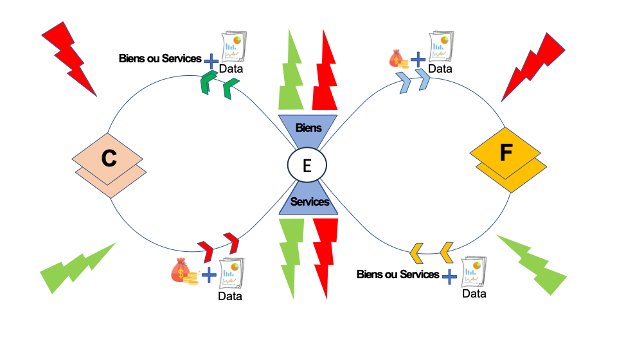

Pour rappel, la sous-traitance industrielle désigne le processus par lequel une entreprise principale (donneur d’ordres ou sous-traité) confie à une autre entreprise (sous-traitant) la réalisation d’une partie spécifique de la production ou des services nécessaires à l’élaboration de son produit final. Ce processus peut inclure diverses tâches, telles que la fabrication de composants, l’assemblage de pièces, la réalisation de traitements spéciaux ou la fourniture de services techniques et logistiques.

La sous-traitance permet au donneur d’ordres de se concentrer sur ses compétences clés, d’optimiser ses coûts de production, et souvent d’accéder à des compétences et à des technologies spécialisées sans devoir investir directement dans ces domaines. Cela peut également contribuer à une plus grande flexibilité dans la gestion de la production et à une meilleure réactivité face aux fluctuations du marché.

De façon synthétique, la sous-traitance joue plusieurs rôles clés dans l’économie :

- Elle permet aux entreprises de se concentrer sur leurs compétences principales en externalisant des processus ou des tâches spécifiques à des spécialistes, améliorant ainsi l’efficacité et la qualité des produits finaux.

- Les entreprises peuvent ajuster plus facilement leurs capacités de production en fonction des demandes fluctuantes du marché sans investir dans des ressources ou des équipements supplémentaires.

- En collaborant avec des sous-traitants qui possèdent des compétences techniques spécialisées, les entreprises peuvent intégrer de nouvelles technologies et innovations dans leurs produits plus rapidement.

- La sous-traitance peut réduire les coûts de production, car les sous-traitants peuvent souvent produire plus économiquement grâce à leur spécialisation et à l’échelle de leur production.

- Elle contribue à la création d’emplois et au développement économique, notamment en offrant des opportunités aux petites et moyennes entreprises de participer à des chaînes de valeur plus grandes et plus complexes.

Il devient donc impératif de régler la distorsion en matière d’IBS entre sous-traitant et sous-traité quand il s’agit de produits industriels. En effet le taux d’IBS standard dans l’industrie, hors avantages fiscaux, est de 19%. Cependant si une quote-part des capacités est allouée à de la sous-traitance alors cette quote-part et ce qu’elle représente dans le bénéfice total de l’entreprise sera soumise au taux en vigueur de 26% car considéré fiscalement comme activité de service.

Cette distorsion impact lourdement la compétitivité du sous-traitant, affectant même la part de ses temps de production non dédiés à la sous-traitance. Ce qui de facto rendrait le sous-traitant réfractaire à occuper les temps de production non utilisés. D’autre part même et à son tour le sous-traité se trouve exposé à une perte de compétitivité conséquente.

Ainsi et en guise de conclusion, nous considérons qu’il serait plus pertinent pour notre économie d’avoir le même taux d’imposition de 19% entre le sous-traitant et le sous-traité pour ce qui est des produits industriels.

Slim Othmani